(原标题:Shopify: 高估值下的原罪sm 调教,不够优秀便是不对格?)

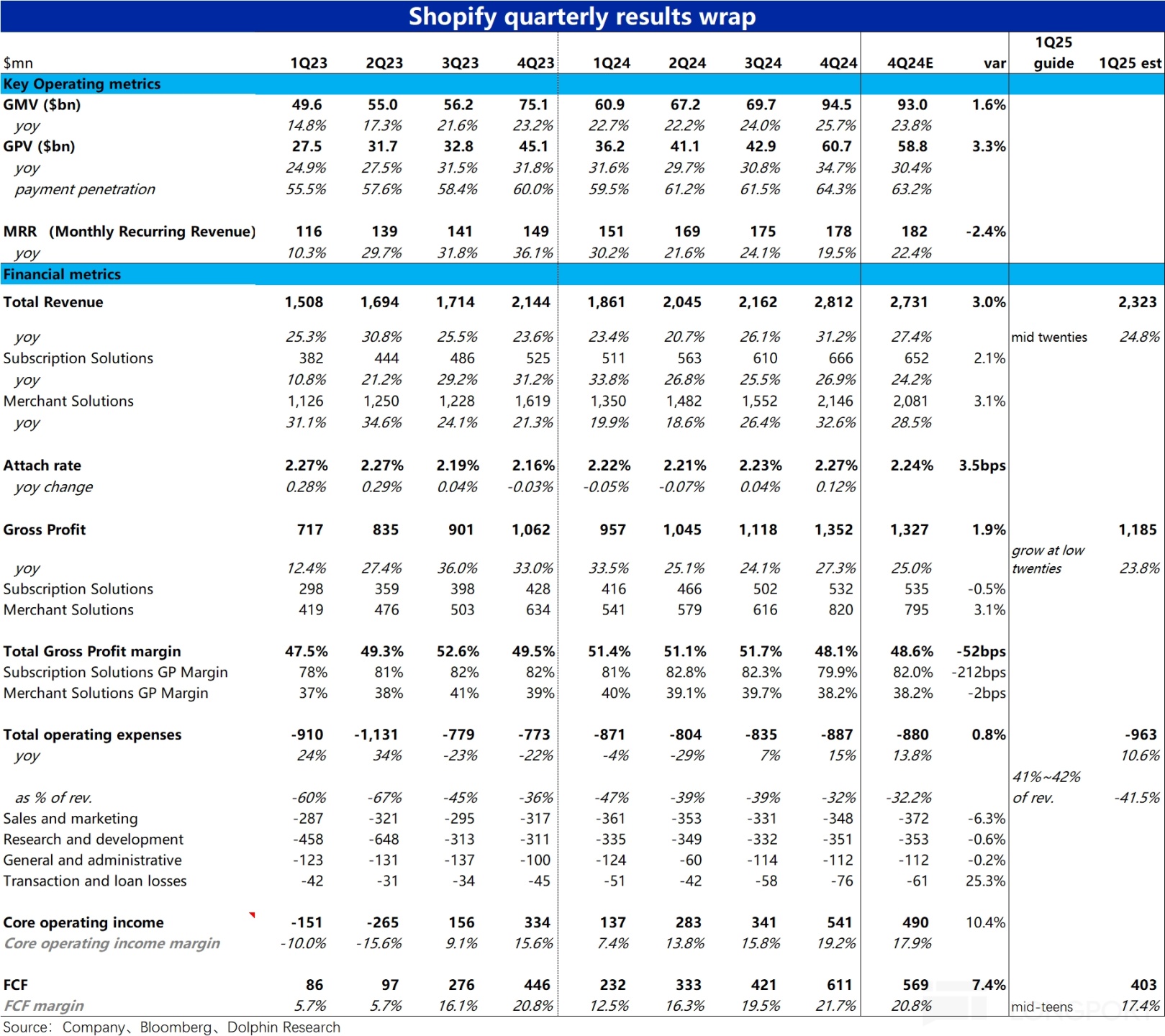

北京技术 2 月 11 日晚好意思股盘前,好意思国沉寂电商龙头$Shopify (SHOP.US) 公布了 2024 年 4 季度财报,抽象来说,全体功绩大体可以,最中枢看法 GMV 和 GPV 皆延续着增长环比加快的雅致态势。总营收、毛利润、用度开销、现款流利润等看法也皆好于预期。但高估值下对应着更高的预期,详备重点如下:

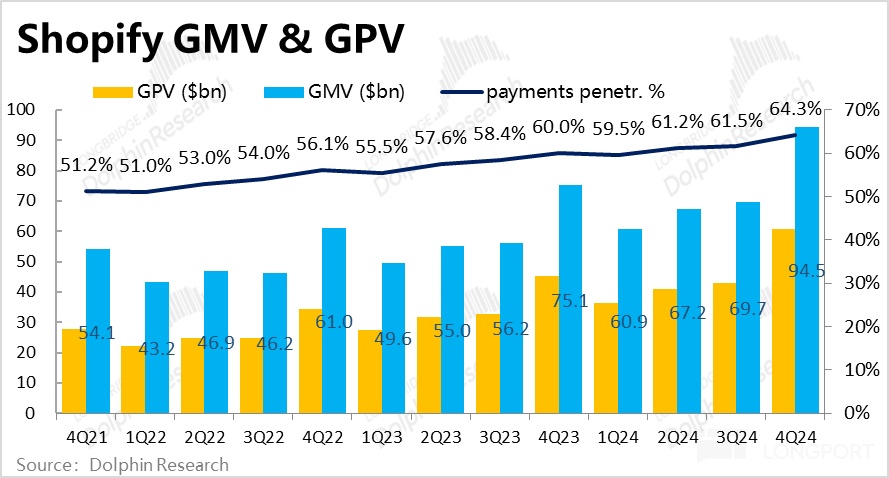

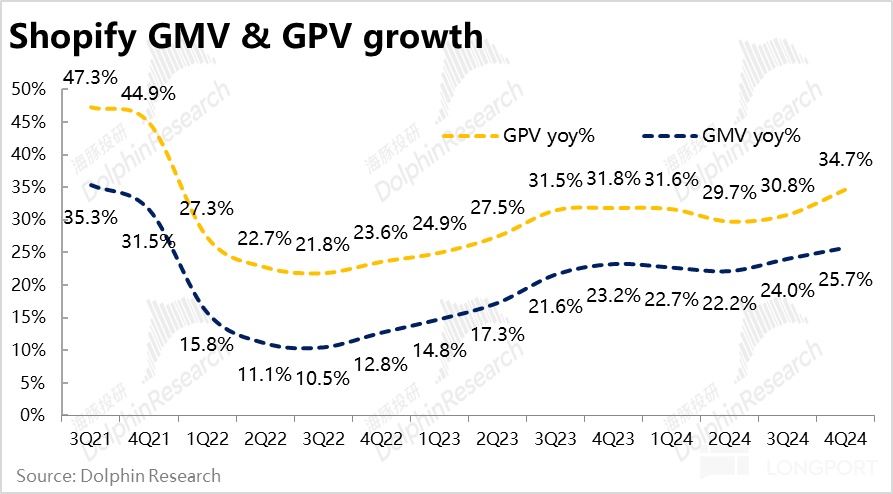

1、关节的筹画看法 -- 本季度Shopify 促成的 GMV 总数达$945 亿,同比增长 25.7%,较上季度提速约 1.7pct,也高于卖方一致预期约 24% 的增速。中枢看法齐集两个季度 GMV 加快增长,体现出 Shopify 业务强盛的增长势头不变。

但是高估值下,资金的预期本色更高,据悉买方对本季 GMV 增速的预期在 25%~26%,因此本季阐述更多仅仅恰当以致稍跑输更乐不雅投资东谈主的预期。

2、由于 PayPal 阐发口径蜕变的影响:从蓝本视为第三方支付渠谈,变更成视为第一方,因此 Shopify 内商户通过 PayPal 完成的支付会按全额记入 GPV 和商户作事收入。据测算,该口径蜕变对 GPV / GMV 的比要紧约有 300bps 的利好。

而本季度 GPV 金额为$607 亿,同比增长 34.7%,本色值进步市集预期 3.3%。Shopify 支付渗入率(即 GPV / GMV)达 64.3%,环比栽种了约 280bps,大体恰当上述的测算。

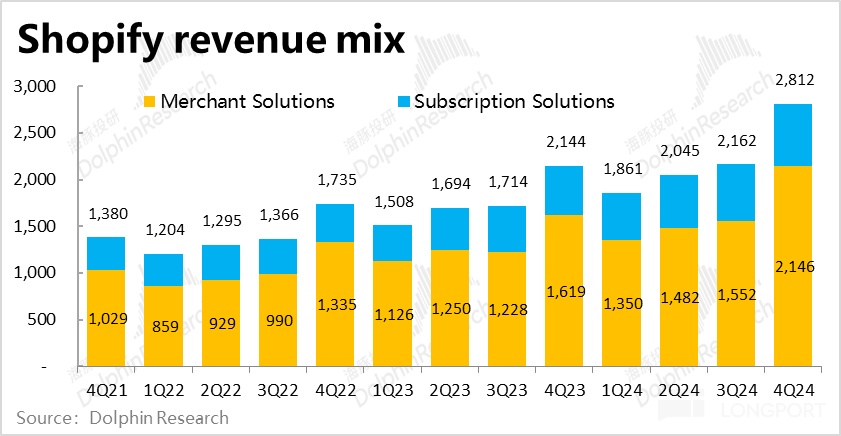

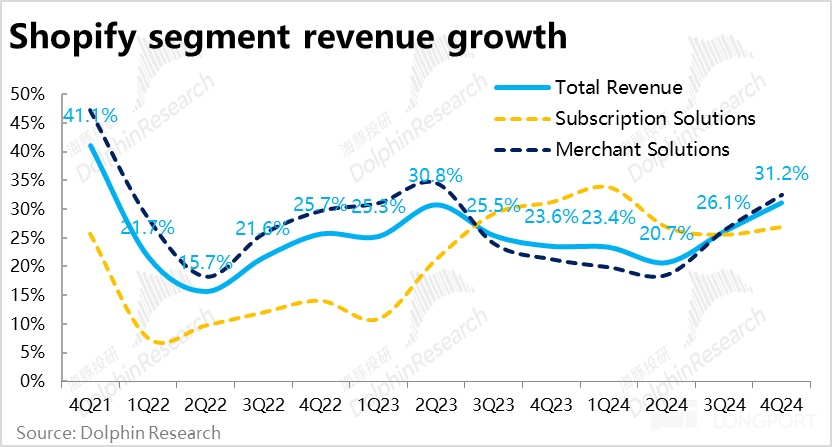

3、营收层面,商家作事本季收入$21.5 亿,同比增速跳升到 31.2%,大幅跑赢市集预期的 27.4%。不外如上文说起的,除了强盛的 GMV 增长外,极端一部分是出自 PayPal 渠谈收入阐发口径变更的影响。对应着,本季商家作事的变现率(占 GMV 的比重)同比走高了 11bps。

订阅作事收入为$6.7 亿,同比增长 26.9%,高于市集预期 24.2%。与 MRR 看法不同,订阅作事收入的增长并未环比降速。但由于 MRR 是相对当先看法,下季度的订阅收入可能就会出现增长降速的情况。

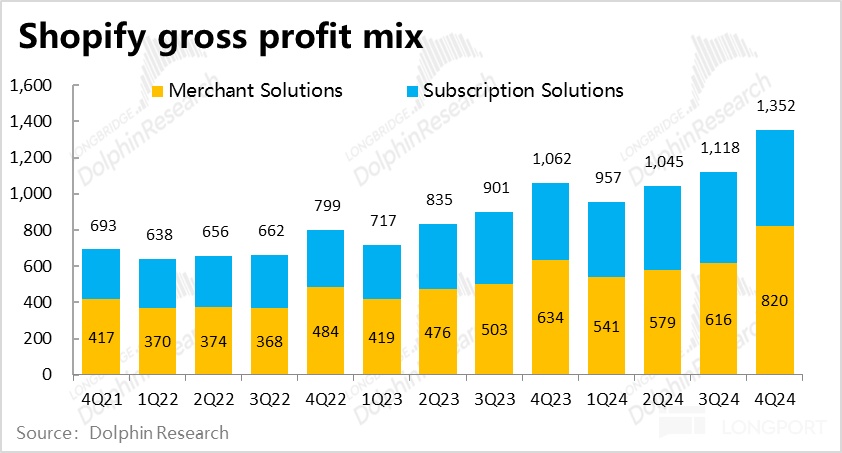

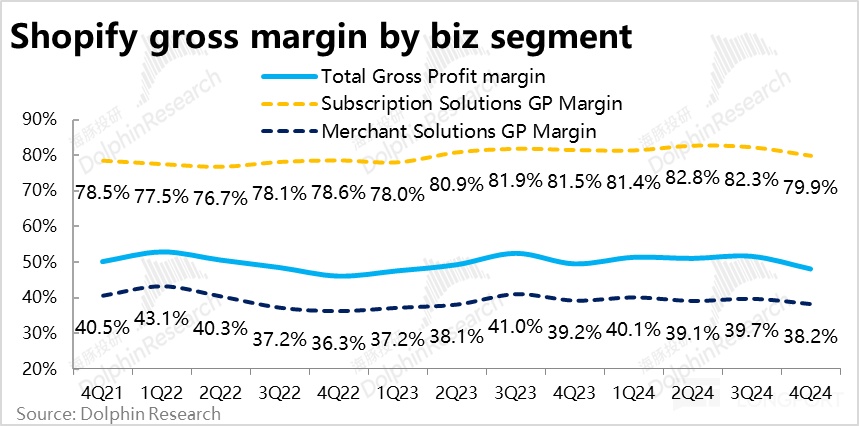

4、毛利润角度,PayPal 渠谈收进口径变更,对毛利率的影响是负面的。因此商家作事业务的毛利率本季同比下落了约 1pct,但和市集预期下落的幅度是一致的,并非预期外的坏音书。

但订阅作事收入的毛利率也同比下落了约 2pct,则是预期除外的。伙同 MRR 看法相通不足预期,咱们怀疑公司是否提供了一定的价钱扣头,本色情况需要救助理层的讲授。

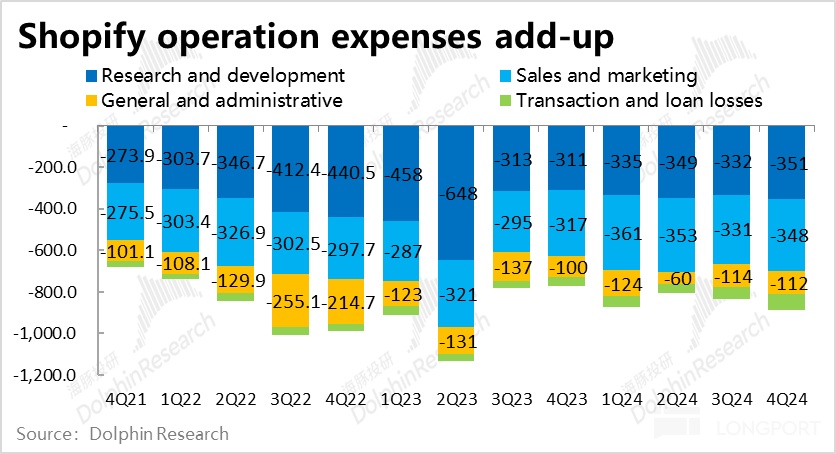

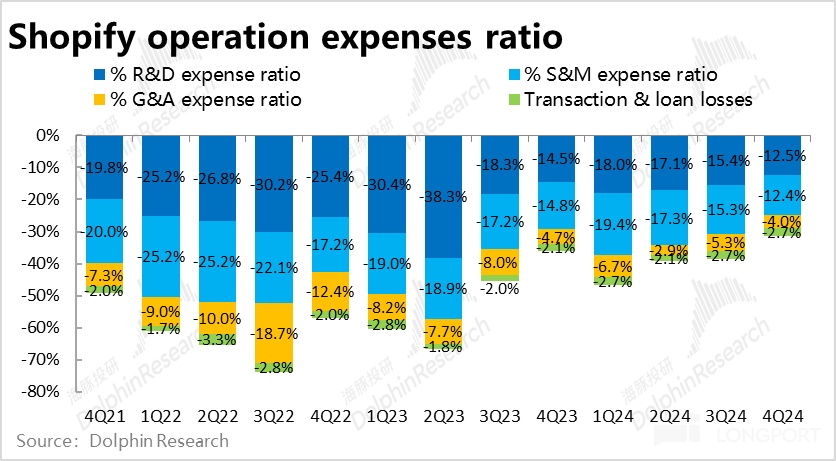

5、用度角度,本季Shopify 全体筹画用度开销共约$8.9 亿,占收入比重约 32%,处于公司辅导 32%~33% 的下限,同市集预期也大体疏通。比拟前年,用度占收入比重同比下落了约 4pct。

其中营销用度的孝顺最显耀,同比仅增长了 9.8%,远低于收入增速。仅此一项就同比浮浅出 2.4pct 的利润率。研发用度和惩处用度相通仅增长 12%~13%,相通是彰着低于收入增长的。在强盛的增长下,公司的用度接续处于全面的被迫摊薄之中。

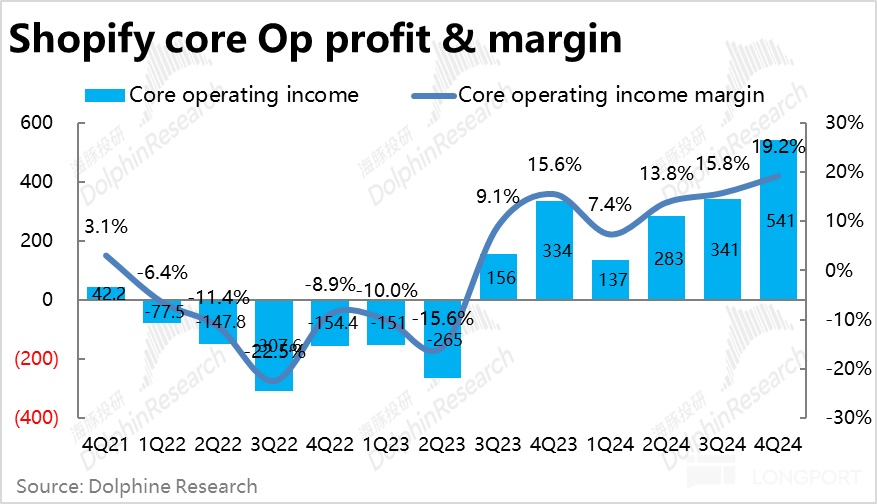

6、由于底层中枢看法 GMV & GPV 强盛的增长 (MRR 天然走弱但尚未反应到营收上),以及仍在接续的 “被迫” 摊薄的用度,天然毛利率有预期外的下滑,全体上 Shopify 的利润依旧在改善的周期内。

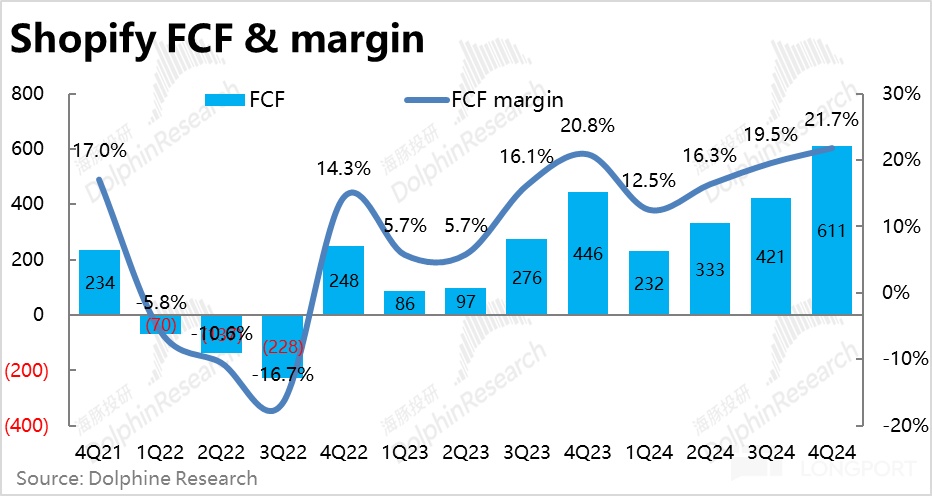

本季中枢筹画利润率(仅扣除成例三费,不扣除贷款亏损等)同比栽种 3.6pct 到 19.2%,接续创历史新高,高于市集预期的 17.9%。公司更眷注的目田现款利润上,本季度达$6.1 亿,相通进步市集预期约 7%。现款利润率为 21.7%,好于公司利润率会同比抓平的辅导(约 20.8%)。

7、对下季的辅导上,营收上,Shopify辅导收入增速为 mid-twenties,增速有所下滑(1Q 属淡季还有 TikTok 被监管的负面影响),但市集预期的 24.8% 基本恰当。毛利上,辅导毛利额同比增速low-twenties,和市集预期的 23.8% 也大体恰当。

用度上,辅导用度占收入比重仅为 41%~42%,与市集预期一致且较前年同时的 47% 仍有不小改善;利润上,辅导 FCF 占收入比重为 mid-teens,虽比前年同时 12% 依然延伸的,但比拟市集预期的 17.3% 是 miss 了。FCF margin 不足预期是本次业务最显耀的流毒之一。

海豚投研不雅点:

如前文所述,单看 Shopify 本季功绩的阐述sm 调教,可以说是优点多于污点的,全体可以说是可以的。但最大的原罪伊始是公司过高的估值,,功绩前市值对应 25 年营收预期不详为 15x P/S。这种水平的估值,即便在 SaaS 股之中也属偏高的水平。而高估值意味着高预期, 莫得大超预期的亮眼阐述,可能并不足以脱手股价进一步的高涨。从市集在功绩后阻挡拉扯的股价走势,亦然反应了市集在可以的功绩和高估值之间的纠结。

从两项业务辞别来看,依旧强盛且在加快的 GMV & GPV 增长,叠加和 PayPal 协作带来的利好,以支付收入为主的商家作事收入的远景应当照旧不俗的。但增长放缓的 MRR 和预期外下滑的订阅收入毛利率,则可能默示着订阅收入的远景可能有些担忧。

而辅导中惟一低于预期的现款流利润率,伙同电话会中惩处层明确表述的--24 财年公司利润率已有了显耀的栽种,达到了惩处层开心的水平。惩处层并不虞图在 25 年接续追求利润率的延伸,而会在增长 vs.利润率的弃取中,更侧重增长标的的契机。这可能会诱使市集觉得公司会加大干与,导致利润率延伸的叙事(暂时)中断。

以下为本季财报详备解读:

一、GMV & GPV 增长接续加快,仍然强盛

最关节的筹画看法 -- 本季度Shopify 促成的 GMV 总数达$945 亿,同比增长 25.7%,较上季度提速约 1.7pct,也高于卖方一致预期约 24% 的增速。中枢看法齐集两个季度 GMV 加快增长,体现出 Shopify 现时强盛的增长势头。

但是 Shopify 当期的高估值,意味着市集更高的预期,据悉买方对本季 GMV 增速的预期本色在 25%~26%,因此本季阐述更多仅仅恰当以致稍跑输更乐不雅投资东谈主的预期。

本次公司未于今流露 GPV 总数,咱们预计应当是由于 PayPal 阐发口径蜕变的影响:从蓝本视为第三方支付渠谈,变更成视为第一方,因此通过 Shopify 内商户通过 PayPal 完成的支付会按全额记入 GPV 和商户作事收入看法。据测算,该口径蜕变对 GPV / GMV 的比要紧约有 300bps 的利好。

把柄公司流露的年度数据,倒推本季度 GPV 金额为$607 亿,同比增长 34.7%,本色值进步市集预期 3.3%。Shopify 支付渗入率(即 GPV / GMV)达 64.3%,环比栽种了约 280bps,大体恰当上述的测算。

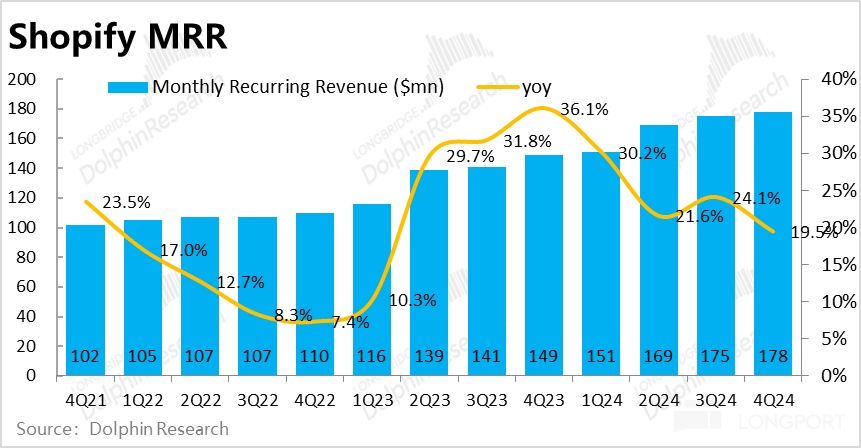

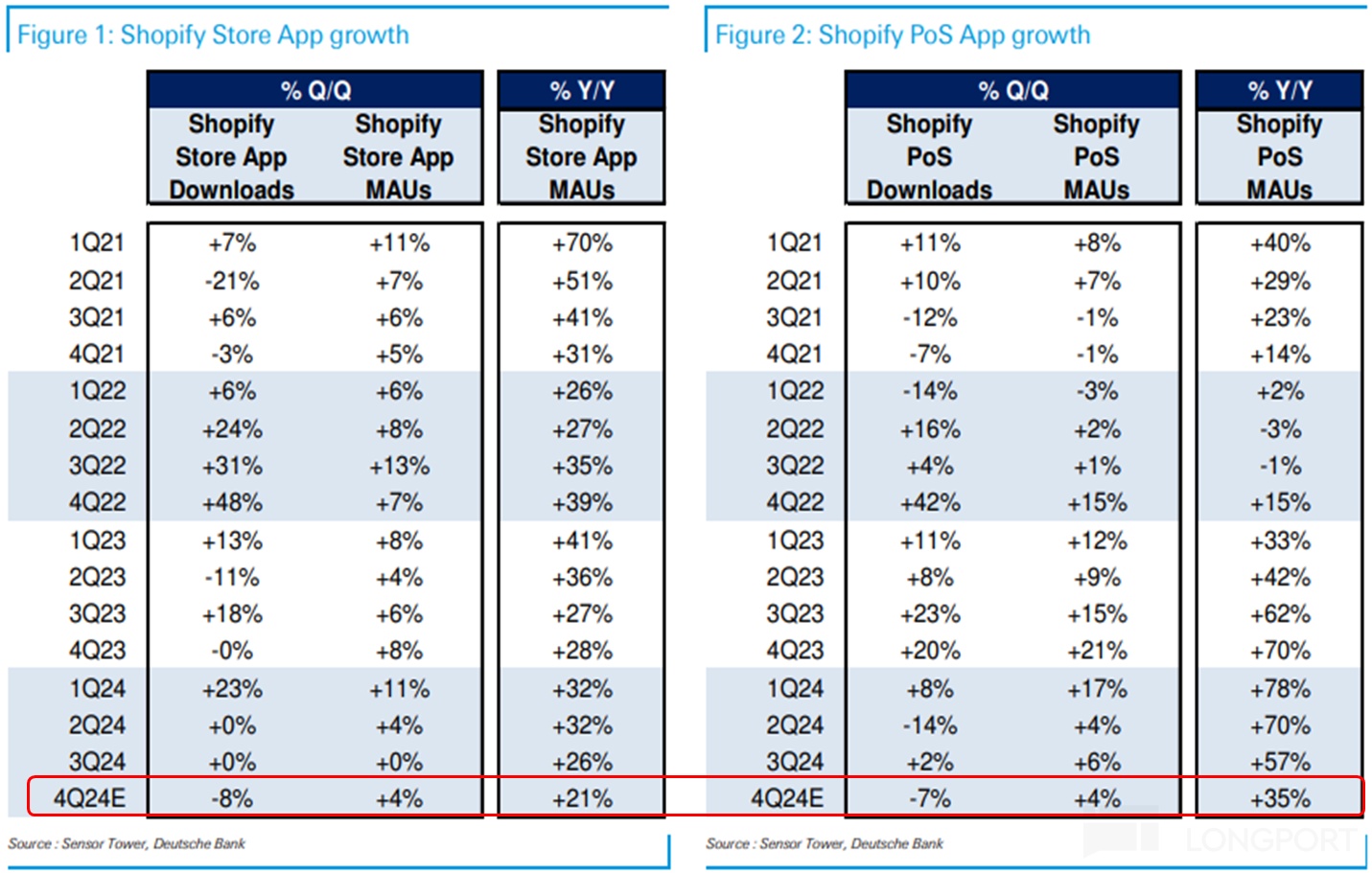

二、MRR 预期外走弱,下季订阅收入增长可能下滑?

不外反应订阅业务的 MRR(按月类似收入)看法,本季为$1.78 亿每月,低于市集预期的 1.82 亿。同比增长 19.5%,比拟上季度有 4.6pct 的彰着降速。阐述比预期彰着偏弱,不外高频的 MAU 数据浮现,Shopify Store App(线上)和 Shopify POS App(线下)的 MAU 同比增速在 4Q 皆环比有彰着的降速。已有部分投行在功绩前教导了订阅收入可能低于预期的风险。伙同订阅收入的毛利率相通不足预期,咱们预计可能是平均订阅价钱莫得预期的高,但具体原因需期待惩处层有无辅导。

三、PayPal 协作利好,支付收入加快增长

营收层面,商家作事本季收入$21.5 亿,同比增速跳升到 31.2%,大幅跑赢市集预期的 27.4%。不外如上文说起的,除了强盛的 GMV 增长外,极端一部分是出自 PayPal 渠谈收入阐发口径变更的影响。对应着,本季商家作事的变现率(占 GMV 的比重)同比走高了 11bps。延续了上个季度以来变现率止跌回升的趋势。

订阅作事收入为$6.7 亿,同比增长 26.9%,高于市集预期 24.2%。与 MRR 看法不同,订阅作事收入的增长并未环比降速。但由于 MRR 是相对当先看法,下季度的订阅收入可能就会出现增长降速的情况。

全体上,归功于口径变更利好下彰着提速的商家作事收入,以及尚未出现降速的订阅收入,Shopify 本季全体收入达 21.6 亿,好于预期的 21.2 亿。本色营收增速达 26.4%,较上季不足 21% 的增速有彰着的拉升。

四、两伟业务各自有预期中/外的毛利率下滑

毛利润角度,上文说起的PayPal 渠谈收进口径的从净口径滚动成毛口径,对毛利率则是利空的。因此商家作事业务的毛利率本季同比下落了约 1pct,但和市集预期下落的幅度是一致的,并莫得预期外的坏音书。

但订阅作事收入的毛利率也同比下落了约 2pct,这填塞是市集预期除外的。伙同 MRR 相通比预期更低,咱们怀疑公司是否给用户提供了一定的价钱扣头,但本色情况需要救助理层的讲授。

由于两项业务皆有预期内或预期外的毛利率下滑,Shopify全体的毛利率也同比镌汰了约 90bps,比市集预期也低约 50bps。导致总毛利润同比增长了 25% 到 13.5 亿,跑输营收 31% 的增速。

五、用度增长低于营收,“被迫” 控费提效趋势依旧

用度角度,本季Shopify 全体筹画用度开销共约$8.9 亿,占收入比重约 32%,处于公司辅导 32%~33% 的下限,同市集预期也大体疏通。

比拟前年,用度占比同比下落了约 4pct,其中营销用度的孝顺最显耀,同比仅增长了 9.8%,远低于收入增速。仅此一项就同比浮浅出 2.4pct 的利润率。研发用度和惩处用度相通仅增长 12%~13%,相通是彰着低于收入增长的。可见在强盛的增长下,公司的用度在全面的被迫摊薄之中。

六、增多加快、用度减少,利润一飞冲天

由于底层中枢看法 GMV & GPV 依旧强盛的增长 (MRR 天然走弱但尚未反应到营收上),以及仍在接续的 “被迫” 控费下,天然毛利率有预期外的下滑,全体上 Shopify 的利润依旧在改善的周期内。本季度中枢筹画利润率(仅扣除成例三费,不扣除贷款亏损等)同比栽种 3.6pct 到 19.2%,接续创历史新高,也高于市集预期的 17.9%。本色中枢筹画利润$5.4 亿,高于市集预期的$4.9 亿。

公司更眷注的目田现款利润上,本季度达$6.1 亿,相通进步市集预期约 7%。现款利润率为 21.7%,好于公司利润率会同比抓平的辅导(约 20.8%)。

<正文完>

海豚投研过往 Shopify 连接:

财报点评:

2024 年 11 月 13 日财报点评《整夜暴涨 20%,Shopify 牛在何处?》

2024 年 8 月 8 日财报点评《Shopify: 亚马逊 “躺到”,沉寂电商却 “雄起” 了?》

放荡护士的自白在线观看深度分析:

2024 年 1 月 19 日初次袒护第一篇《Shopify:看似 “淘宝”,实是 “支付宝”》

2024 年 5 月 29 日初次袒护第二篇《Shopify: 有赞的外壳、支付的核,缘何淘气成长?》

2024 年 6 月 20 日初次袒护第三篇《“支付宝” 的内核、SaaS 的估值,Shopify 到底贵不贵?》

本文的风险流露与声明:海豚投研免责声明及一般流露sm 调教